事件:

事件:

近日,俄羅斯承認東部民間組織成立的共和國,并在烏克蘭進行發起特別軍事行動,美國聯合G7稱將對俄羅斯實施“毀滅性制裁”,受俄烏沖突影響,全球股市大跌,全球能源價格大幅上漲。

1、對全球能源形勢的影響

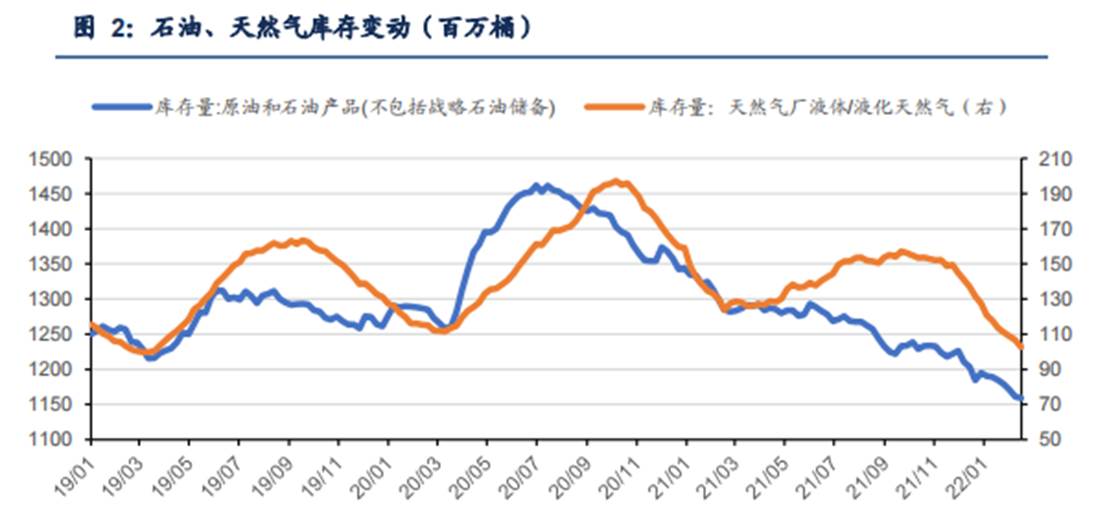

短期看,沖突將影響全球能源供給,助推能源價格進一步攀升。俄羅斯是石油、天然氣、煤炭出口大國,2020年俄羅斯石油出口量占全球11.08%,天然氣出口量占全球16.07%,煤炭出口量占全球17.08%,因此任何有關限制俄能源出口的政策都會直接影響全球能源供給,從而拉高能源價格。雖然目前美國還沒有明確對俄能源進行直接制裁,但德國迫于美國壓力已經宣布暫停北溪二號天然氣管道認證。

目前受俄烏沖突擾動,能源預期供給減少,價格上漲劇烈。2月24日,布倫特原油價格自2014年后首次突破100美元/桶,英國天然氣期貨價格連續三日上漲,單日最大漲幅達50.34%。紐卡斯爾動力煤現貨價達248.35美元/噸,比去年末上漲近50%。

中長期看,基本面產能周期驅動下能源價格有望持續高位運行,并呈上行趨勢。雖然美國稱將對俄羅斯實施“毀滅性”制裁,但我們認為美不太可能對俄能源進行制裁,因為根據我們能源團隊的估算,俄羅斯日出口量在500萬桶,而全球原油在今年1~2月的去庫存速度大概在100萬桶/日,所以如果俄羅斯這部分供給消失或大幅減少,可能會極大拉高油氣等能源價格,同時也加劇美國國內通脹。我們認為,自去年出現的全球范圍的能源價格上漲本質原因是供給產能周期導致的緊缺,其持續性和強度將遠超預期,俄烏沖突作為不確定事件,只是加劇了能源緊張的形勢。

因此,即使是在俄羅斯沒有斷供能源的情況下,能源價格也會在供需錯配的矛盾下維持高位,并在中長期呈上行趨勢。

2、歐洲能源結構的影響

歐洲的能源貿易結構可能發生改變。24日德國經濟部長表示,俄烏沖突后德國將不得不從其他國家購買天然氣和煤炭;25日意大利總理表示,為應對可能出現的能源危機,計劃重新開放燃煤電廠。預計未來歐洲可能會由于油氣進口數量減少,而更多依靠煤炭來提供基礎能源供給。此外,歐洲可能向美國等增加能源進口。根據美國能源信息署數據顯示,2022年1月,美國向歐洲的液化天然氣出口量幾乎比去年11月翻了一倍。我們認為,歐洲的能源貿易結構將發生改變,煤炭占比或將有所提高,美國能源出口地位上升。

俄烏沖突有望加速歐洲可再生能源轉型。歐洲化石能源需求嚴重依賴進口,2020年歐洲天然氣消費量3799.4億立方米,進口在其中占比85.84%。歐洲對俄羅斯化石能源的依賴一直是其與俄外交中備受制約的原因之一。2021年俄羅斯向歐盟提供超過41%的天然氣,近27%的原油和從天然氣中分離出來的液體產品。去年歐洲新能源出力不足引發對天然氣需求增加,疊加市場供給緊張,歐洲天然氣價格迅猛上漲。歐洲近年來一直決心擴大可再生能源的占比,以減少地緣政治對能源安全的影響,此次俄烏沖突有望成為歐洲發展清潔能源的催化劑。但能源結構轉型是長久之計,如果短期內對俄能源制裁有實質性舉措,預計歐洲可能需要經歷一段非常艱難的轉型期。

3、對中國能源和煤炭行業的影響

中俄的能源合作有望一定程度加深。中國是俄重要的能源出口方向,2020年日均出口的500萬桶石油(含凝析油)中,有100-200萬桶流向中國,2021年從俄羅斯進口原油約占總進口量15%,同時我國也是俄羅斯在亞洲地區最大的天然氣出口國。俄羅斯在減少流向歐洲的能源同時,有望增加對我國的能源出口,但存在基礎設施方面的不確定性。此前,中俄簽訂天然氣大單,宣布在承諾的自2019年未來30年每年向中國輸送380億立方米的天然氣(第一年輸送50億立方米,逐漸達到380億立方米)基礎上再增加100億立方米;俄羅斯官方也曾表示未來對中國煤炭出口要由現在的約5300萬噸增加達到1億噸。我們認為這個量受制于基礎設施問題并非馬上可以實現的。因為俄羅斯的能源出口一直采取“東張西望”的布局,歐洲已經較為完善的天然氣運輸消費系統,東部的發展還在起步階段。中俄的天然氣供需渠道有兩個,一個是天然氣東線管道,設計輸氣產能380億方,一個是北極大型LNG項目,約有400萬噸LNG出口中國。長期看,中俄能源合作會更加密切,但還需要3-4年的基礎設施建設時間。

油氣價格上漲將帶動全球煤炭需求增加,煤炭供需缺口或將進一步加大。由于顯著的比價優勢,單位發熱量的價格煤炭顯著低于油氣,可預期的油氣價格上升有望使全球能源消費向煤炭傾斜,而俄羅斯的煤炭受制于鐵路港口等基礎設施建設滯后問題,很大程度上不會很快流轉到國際煤炭市場,從而加劇全球煤炭供需矛盾,帶動國際煤炭價格上漲。

在24日發改委新發布的煤炭市場價格形成機制中,明確了秦皇島下水煤5500大卡中長期交易價格合理運行區間在570-770元/噸,與17-21年實施的長協價格500-570元/噸相比,此前的上限變為現在的下限,煤炭價格中樞確定性上升。因此國際煤價上漲,國內煤價趨于高位,可能引發價格倒掛,對海外煤炭的需求轉移至國內。去年煤炭價格大幅震蕩,在穩價保供的政策推動下,供需矛盾在去年底階段性有所緩和,但我們認為行業產能周期錯配的問題仍沒有改變,在需求端繼續增加,供給端彈性很小的情況下,煤價易漲難跌,保持高位震蕩后再上行將是大趨勢,

行業景氣周期將持續向好。

投資機會方面,我們認為,當前正處在煤炭經濟新一輪周期上行的初期,基本面、政策面、公司面共振,現階段配置煤炭板塊正當時,繼續全面看多煤炭板塊,繼續建議關注煤炭的歷史性配置機遇。

關注三條主線:一是在國內煤炭供需趨緊,庫存低位,價格高企,政策鼓勵增產保供下,利好的動力煤上市公司:兗州煤業、陜西煤業、中國神華及中煤能源;二是建議關注內生外延空間較大的西南煉焦煤龍頭盤江股份,和資源稟賦優異與國企改革先鋒平煤股份;三是建議關注國有煤炭集團提高資產證券化率帶來的外延式擴張潛力較大的山西焦煤及晉控煤業。

風險因素:國內外經濟出現危機式下滑;俄烏戰爭形勢惡化后的不確定性;國際國內能源相關政策的不確定性。

(責任編輯:海明聯合能源集團有限公司)