概述

回顧2022年,焦煤價格先揚后抑,高波動運行,但波動區間較往年有所收窄。上半年,焦煤整體供需緊平衡,總體上偏強運行,表現出高價格、高波動、高利潤的格局;下半年,國內煉焦煤供應平穩,進口煉焦煤穩中有增,而需求方面基本見頂,煉焦煤供需偏緊格局逐步緩解,伴隨著鋼材價格好轉等情況出現了階段性反彈。2023年隨著疫情防控的逐步優化,國內經濟或將開始進入到新復蘇階段,疊加房地產政策頻頻向好,焦煤會迎來更強走勢嗎?

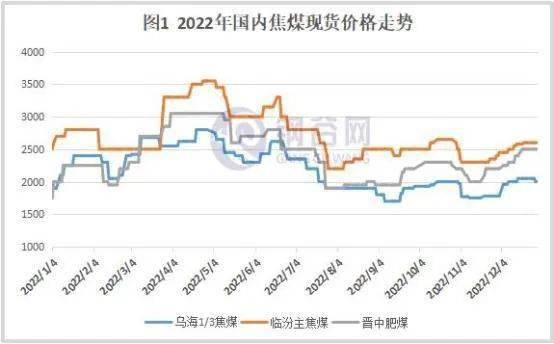

PART 1 焦煤價格先揚后抑,高波動運行

2022年,國內煉焦煤現貨價格整體高位波動,一直處在2500元上下波動。上半年焦煤價格整體上偏強運行,煉焦煤年初價格2500元/噸,下半年整體寬幅震蕩,伴隨著鋼材價格好轉等情況出現了階段性反彈,年末價格2600元/噸,與年初價格相差了100元/噸。2022年4月底,煉焦煤價格到達全年最高水平3550元/噸,與8月初最低點2200元/噸,相差1350元/噸。

具體分析來看:

第一階段:1-4月份,焦煤價格整體呈現上行趨勢。1月初焦鋼企業冬儲補庫,產地安全環保檢查趨嚴,加之煤礦大多完成年生產任務,提前放假,焦煤供應持續緊張;下游焦鋼企業在經歷過冬儲補庫后,開始限產,開工率大幅下滑,焦煤價格短期震蕩調整;2月隨著冬奧會結束,焦鋼企業限產解除,補庫力度加大,疊加俄烏地緣政治問題推高海外煤價,我國焦煤價格開始上揚;3月“兩會”召開期間,煤礦安全檢查再度收緊,疊加產地疫情影響,焦煤供應緊張,伴隨終端復產補庫持續,供需偏緊的格局下,焦煤價格大幅拉漲。

第二階段:5-8月份,焦煤價格整體下行,有階段性反彈。5月受疫情影響,鋼廠情況不樂觀,限制了原料漲價空間;6月,伴隨經濟復蘇,焦企對焦炭兩輪提漲落地,焦煤隨之反彈,但由于成材消費未見明顯改善,鋼廠對焦炭兩輪提降落地后,焦企利潤再次虧損,對原料暫緩采購,焦煤價格因此再次進入下滑通道;7月期貨上漲,宏觀刺激預期轉好以及焦炭價格反彈等多重因素刺激,焦煤價格上漲;8月由于下游鋼材需求疲軟,原料成本上漲擠壓鋼廠利潤,產業鏈條負反饋啟動,煤價開始下行 。

第三階段:9-12月份,焦煤價格寬幅震蕩。“金九銀十”鋼材供需有所好轉,建材成交持續高位,帶動鋼價和鋼廠利潤回升,從而導致鋼廠對焦炭采購,焦企對焦煤采購需求提升,焦煤成交有所轉暖;進入11月,下游冬儲補庫預期強烈,疊加貿易商進場拿貨,市場情緒好轉,焦煤價格開始反彈;12月煉焦煤市場整體向好,價格表現強勢,臨近月底,下游整體采購節奏放緩,競拍市場煉焦煤成交活躍度下移,市場情緒有所降溫。

PART 2 保供增產政策加持,供給穩步回升

國內焦煤供給:

“十三五”期間減產能的規劃實施,導致2015年后我國煉焦煤大幅的減產。2019年起,我國煉焦煤的產量有所回升,約為4.70億噸。2021年我國煉焦煤產量進一步提升約為4.9億噸。2022年1-10月份煉焦精煤1-10月總產量4.1億噸。

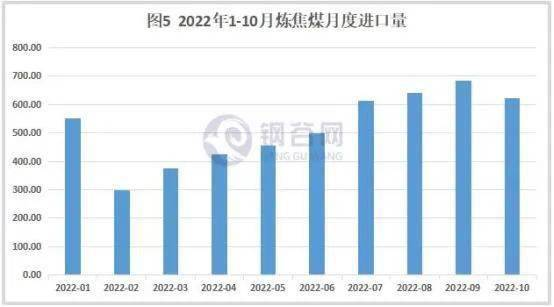

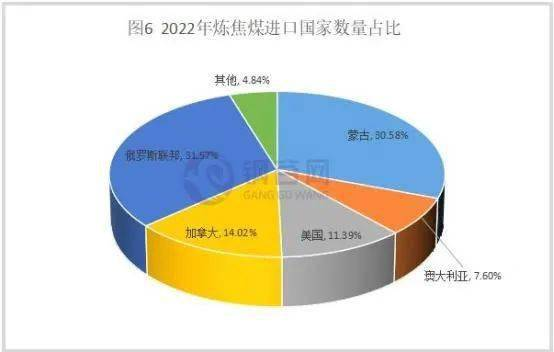

進口焦煤供給:

2022年煉焦煤進口的平穩增長為我國煉焦煤供應穩定發揮了不可忽視的作用,根據海關總署數據,我國1-10月累積實現煉焦煤進口5164.1萬噸,同比增長30.8%。與去年相比,進口渠道也明顯重塑,蒙古、俄羅斯成為核心進口來源,進口市場份額分別達到30.58%和31.57%,同比增幅巨大。

PART 3 焦化產能過剩,出口短暫放量

國內鋼鐵行業產量增長,焦煤需求逐步回升,價格明顯回升,國內市場規模迅速擴大,2018年以來,隨著行業市場競爭加劇,行業市場規模增長速度顯著減弱,增速持續下降,2022年行業需求總體穩定,受供應緊張,煤炭價格大幅上升影響,焦煤價格也出現了較大幅度的上升,行業規模大幅增長。

從產量角度看,2022年焦化行業處于行業弱勢地位,利潤分配不足,抑制了焦企的生產開工意愿,再加上年內疫情擾動不斷,因此焦炭生產基本都以利潤為指導,產量仍維持相對平穩。據國家統計局數據顯示,在2020年3月-2022年11月期間,全國焦炭月度產量同比增長最快的時間是2022年11月,當月同比增長率達到了9.5%。2022年11月全國焦炭月度產量為3739萬噸,同比增長為9.50%。在2020年3月-2022年11月期間,全國焦炭月度產量累計達到了10.26億噸,月均產量為3968.58萬噸,月均同比增長率為-0.9%。其中2022年5月全國焦炭月度產量最高,達到了4176萬噸,當月同比增長5.90%,而2022年11月焦炭月度產量最低,為3739萬噸,當月同比增長9.5%。

從出口量角度看,今年雖然內需表現平淡,但焦炭的出口訂單曾在一段時間風光無兩,根據海關數據,1-11月焦炭出口總量781.6萬噸,同比去年增長40%。從目的地來看,印度、印尼、馬來等亞洲國家的需求是焦炭出口訂單的重要增長動力。從時間來看,出口的增量主要集中在6至10月。

PART 4 下游保持低庫存運行

從庫存方面看,2022年,全年焦化廠與鋼廠維持低庫存,庫存水平為近五年最低,雖然最近一個月,下游鋼廠和焦化廠庫存在冬季補庫效應下有所回升,但整體仍處于低位,港口庫存無明顯變化。受制于終端消費疲軟,預計焦鋼企業明年大概率仍保持低庫存水平運行,短期補庫或將為焦煤帶來階段性反彈,但長期支撐較弱。

PART 5 2023年焦煤價格重心或將繼續下

展望2023年,焦煤供應增量或將帶來焦煤價格的下行,從而帶動焦炭成本坍塌。 從供應端看,煤炭增產保供仍是主要方向,進口蒙煤以及俄煤將穩步上升,而澳煤也有恢復通關的可能性,焦煤供應將進一步改善。 從需求端看,下游行業低利潤,鐵水增量預期有限,產業鏈各環節對煤焦庫存持有意愿明顯下降。 從庫存角度看,下游焦煤低庫存運行已常態化,補庫對于焦煤價格難以形成長期向上支撐。另外,一個值得注意的變化是,短流程煉鋼的對長流程煉鋼的保護開始瓦解,一旦鋼價走弱,作為高爐原料的焦煤、焦炭將直面高爐負反饋壓力,2023年煤焦價格重心或將繼續下移。

(責任編輯:海明聯合能源集團有限公司)