在新時代新的歷史時期,面對錯綜復(fù)雜的國際能源格局,作為我國主體能源的煤炭產(chǎn)業(yè),只有正確分析并識別判斷我國煤炭產(chǎn)業(yè)現(xiàn)狀及未來的發(fā)展趨勢,才能對煤炭行業(yè)發(fā)展變局進(jìn)行審慎應(yīng)對,才能制定出符合相應(yīng)發(fā)展階段的發(fā)展戰(zhàn)略,也將為行業(yè)發(fā)展樹立一個標(biāo)桿、為能源格局建立一個清醒的認(rèn)識。

一、煤炭產(chǎn)業(yè)發(fā)展特點

一、煤炭產(chǎn)業(yè)發(fā)展特點

當(dāng)前我國煤炭產(chǎn)業(yè)發(fā)展已進(jìn)入行業(yè)成熟期,這一階段主要特征為:

一是產(chǎn)能達(dá)到頂峰,行業(yè)進(jìn)入壁壘高,市場規(guī)模相對穩(wěn)定。

二是行業(yè)之間上下游企業(yè)的橫縱向兼并加劇,兼并、淘汰成為主要趨勢,行業(yè)集中度大幅提高,各大煤企紛紛進(jìn)行技術(shù)創(chuàng)新。

三是由于在成長期集聚的規(guī)模和技術(shù)優(yōu)勢,煤炭行業(yè)中已經(jīng)形成了規(guī)模化、低成本的先進(jìn)生產(chǎn)力,煤價低位運行成為新常態(tài),企業(yè)只能獲取社會平均利潤,甚至虧損。

四是一些企業(yè)缺乏市場競爭力而被優(yōu)勢企業(yè)兼并重組,一些煤礦由于生產(chǎn)能力低下、自然災(zāi)害嚴(yán)重或資源衰竭將作為過剩或落后產(chǎn)能被淘汰。

五是行業(yè)轉(zhuǎn)型和技術(shù)創(chuàng)新成為主旋律,驅(qū)動因素可能是生態(tài)環(huán)境約束加強(qiáng),清潔能源和可再生能源的利用或成為主流。

六是隨著我國可再生能源如水能、風(fēng)能、太陽能等非化石能源使用占比的提高,對煤炭形成替代影響不斷凸顯。

七是煤炭行業(yè)管理依然存在多頭管理、管理主體職能越位缺位并存及管理體系有待進(jìn)一步提升等問題。

煤炭消費主體地位仍將保持

一是未來可再生能源使用量及占比將逐漸提升,全球向清潔能源逐步轉(zhuǎn)型。據(jù)BP預(yù)測,至2025年世界及中國能源結(jié)構(gòu)中煤炭占比分別下降至24.3%及51%,可再生能源占比分別增長至8.1%及8.6%,仍未撼動石油天然氣和煤炭的主導(dǎo)地位,但對煤炭擠壓效應(yīng)將逐步顯現(xiàn)。

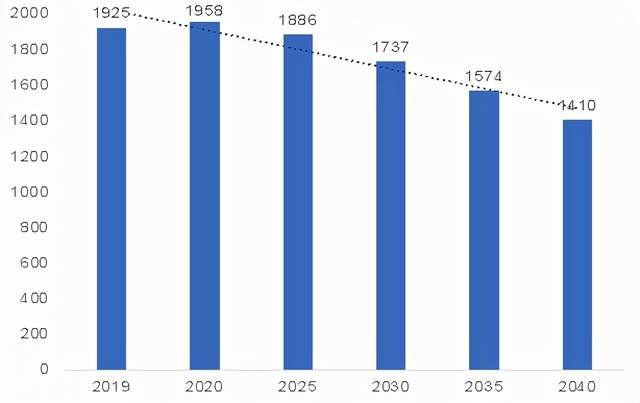

二是我國經(jīng)濟(jì)由高速增長轉(zhuǎn)為中高速增長,經(jīng)濟(jì)增速放緩,固定資產(chǎn)投資下滑,能源消費強(qiáng)度下降,煤炭需求峰值提前到來,鑒于中國經(jīng)濟(jì)增速換擋及疫情對宏觀經(jīng)濟(jì)的影響,煤炭需求或難再創(chuàng)新高。據(jù)BP預(yù)測,至2025年,中國煤炭消費量將下降至1886百萬噸油當(dāng)量,煤炭消費總量年均下降0.75%左右,占比年均下降1%左右,“

十四五”期間,中國煤炭消費量緩慢下降。

三是下游產(chǎn)業(yè)需求減少,煤炭消費不容樂觀。電力、鋼鐵、建材、化工這四大煤炭下游產(chǎn)業(yè)總耗煤占到煤炭消費量的91%,幾大行業(yè)總體趨勢為消費增速趨緩,對于煤炭消費需求的帶動逐步降低。

中國煤炭消費量變化預(yù)測(單位:百萬噸油當(dāng)量)

行業(yè)競爭更加激烈,企業(yè)整合轉(zhuǎn)型已成定勢

一是根據(jù)國家相關(guān)部委文件,國家鼓勵煤炭企業(yè)之間兼并重組,“十三五”開局至今,不論在央企層面還是在省屬國企層面,都有重組案例。預(yù)計在“十四五”期間,煤炭產(chǎn)業(yè)鏈上下游企業(yè)之間的兼并重組仍將繼續(xù)。

二是煤炭企業(yè)同質(zhì)化競爭加劇,具有一定發(fā)展?jié)摿Φ癸L(fēng)險能力較弱的中小企業(yè)將被優(yōu)勢企業(yè)收購兼并,煤質(zhì)差、成本高等缺乏競爭力的煤礦將會陸續(xù)退出市場。

三是隨著國內(nèi)煤炭資源儲量的日益減少,煤炭企業(yè)為了獲取更多的資源儲備和市場空間,逐漸將眼光投向海外(如神華、

開灤股份等)。同時出于對盈利及可持續(xù)發(fā)展的訴求,一些企業(yè)開始尋求多元化轉(zhuǎn)型(如清潔能源布局、貿(mào)易品類延伸等)。

四是全國煤炭轉(zhuǎn)運能力大幅增加,影響煤炭運輸與消費格局,區(qū)域煤炭市場競爭或更為激烈。

安全、綠色、智能、高效開采將成主流,產(chǎn)業(yè)升級成為必然

一是隨著生態(tài)環(huán)保和應(yīng)對氣候變化壓力增加,國家將保護(hù)環(huán)境確定為基本國策,煤炭發(fā)展的生態(tài)環(huán)境約束日益強(qiáng)化,要求必須走綠色開發(fā)與清潔高效利用的道路,加快發(fā)展煤炭清潔開發(fā)利用技術(shù),著力提高煤炭集中高效發(fā)電比例,全面提高煤炭清潔利用水平。

二是為有效防范沖擊地壓事故,如2019年7月出臺的《

山東省煤礦沖擊地壓防治辦法》,結(jié)合山東省煤礦實際和防沖工作的實踐,強(qiáng)化落實“三限三強(qiáng)”要求,將限采深、限強(qiáng)度、限定員、強(qiáng)支護(hù)、強(qiáng)監(jiān)測、強(qiáng)卸壓等防治

沖擊地壓的硬措施納入其中,該政策的出臺對于地區(qū)煤礦安全生產(chǎn)要求進(jìn)一步提高,未來國內(nèi)將有更多地方政府出臺相關(guān)系列安全政策。

三是2020年3月,

國家發(fā)改委等8部委聯(lián)合發(fā)布《關(guān)于加快煤礦智能化發(fā)展的指導(dǎo)意見》,提出到2025年,大型煤礦和災(zāi)害嚴(yán)重煤礦要基本實現(xiàn)智能化,煤礦智能化開采勢在必行,“煤礦升級轉(zhuǎn)型智能化”、“裝備替人”已是大勢所趨。

總之,我國是世界上最大的煤炭生產(chǎn)國和消費國,未來相當(dāng)一段時間煤炭將依舊作為我國能源供應(yīng)主體能源,從我國能源資源賦存特點和保障能源安全的戰(zhàn)略出發(fā),未來在煤炭產(chǎn)業(yè)的長遠(yuǎn)發(fā)展道路中應(yīng)加快結(jié)構(gòu)調(diào)整轉(zhuǎn)型升級,正確處理好轉(zhuǎn)型與轉(zhuǎn)產(chǎn)的關(guān)系。此外,堅持煤炭

供給側(cè)結(jié)構(gòu)性改革不動搖,基于市場形勢判斷,正確處理好控制總量和保障供應(yīng)的關(guān)系,為煤炭產(chǎn)業(yè)長遠(yuǎn)發(fā)展保駕護(hù)航。

(責(zé)任編輯:海明聯(lián)合能源集團(tuán)有限公司)

海明集團(tuán)官方微博

海明集團(tuán)官方微博